Maximieren Sie Ihre Ersparnisse beim Immobilienkauf: Tipps zur Grunderwerbsteuer

- Josef Bozdemir

- 22. Nov. 2024

- 6 Min. Lesezeit

Aktualisiert: 13. Dez. 2024

Der Erwerb einer Immobilie gehört zu den gravierendsten Entscheidungen, die Sie in Ihrem treffen können. Er ist nicht nur eine emotionale, sondern auch eine bedeutende finanzielle Investition. Eine der größten finanziellen Belastungen, die beim Immobilienkauf in Deutschland anfallen, ist die Grunderwerbsteuer. Wie können Sie diese einsparen? Sie erfahren gleich mehr Tipps zur Grunderwerbsteuer und erhalten dazu noch praktische Hinweise und Strategien, um Ihre Ersparnisse zu maximieren.

Übersicht der wichtigsten Punkte

Wenn Sie in Deutschland ein Grundstück, Hauses oder eine Wohnung kaufen, müssen Sie in der Regel Grunderwerbsteuer an das zuständige Finanzamt bezahlen.

Die Grunderwerbsteuer beträgt je nach Bundesland 3,5 bis 6,5 % des Kaufpreises. So zahlen Sie für eine Immobilie im Wert von 500.000 € eine Grunderwerbsteuer von 17.500 € bis 32.500 € an das zuständige Finanzamt.

Die Grunderwerbsteuer müssen Sie je Immobilie nur einmal bezahlen.

Nach Erhalt des Grunderwerbsteuerbescheids haben Sie in der Regel 1 Monat Zeit, um die Grunderwerbsteuer zu bezahlen.

Inhaltsübersicht

Was ist die Grunderwerbsteuer?

Die Grunderwerbsteuer ist eine Steuer in Deutschland, die in der Regel beim Kauf eines Grundstücks, eines Hauses oder einer Eigentumswohnung anfällt. Sie gehört zu den direkten Erwerbsnebenkosten, die zusätzlich zum eigentlichen Kaufpreis finanziert werden müssen.

Die Grunderwerbsteuer ist eine einmalige Ländersteuer, die vom zuständigen Finanzamt erhoben wird und sollte nicht mit der jährlich zu zahlenden Grundsteuer verwechselt werden.

Wie hoch ist die Grunderwerbsteuer in mein Bundesland?

Diese Steuer kann je nach Bundesland zwischen 3,5% und 6,5% des Kaufpreises variieren. Bei einem Kaufpreis von 500.000 Euro zahlen Sie beispielsweise in Brandenburg etwa 32.500 Euro an Grunderwerbsteuer, während es in Bayern nur 17.500 Euro sind. Dies zeigt deutlich, wie wichtig es ist, die Höhe der Grunderwerbsteuer bei der Planung Ihres Immobilienkaufs zu berücksichtigen.

Zu Beginn eines neuen Jahres kann sich diese allerdings ändern, weshalb Sie stets ein Auge auf diese Änderungen behalten sollten, ob und wann in Ihrem Bundesland eine Erhöhung geplant ist.

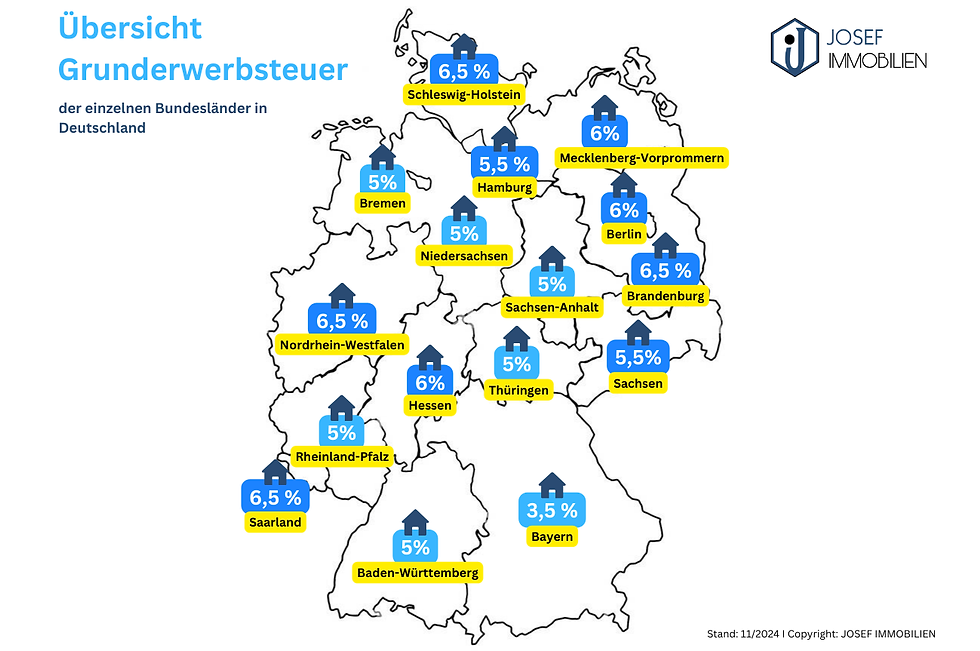

In der Tabelle unten finden Sie eine Übersicht über die aktuellen Grunderwerbsteuersätze in den verschiedenen Bundesländern. Wir nehmen dabei einen Immobilienpreis von 500.000 € als Grundlage, damit Sie auf einen Blick sehen können, wie hoch die jeweilige Steuerbelastung wäre.

Bundesland | Steuersatz | Grunderwerbsteuer bei einem Kaufpreis von 500.000 € |

|---|---|---|

Bayern | 3,5 % | 17.500 |

Baden-Württemberg | 5% | 25.000 |

Bremen | 5% | 25.000 € |

Niedersachsen | 5% | 25.000 € |

Sachsen-Anhalt | 5% | 25.000 € |

Thüringen | 5% | 25.000 € |

Rheinland-Pfalz | 5% | 25.000 € |

Hamburg | 5,5% | 27.500 € |

Sachsen | 5,5% | 27.500 € |

Berlin | 6% | 30.000 |

Mecklenburg-Vorpommern | 6% | 30.000 |

Hessen | 6% | 30.000 € |

Schleswig-Holstein | 6,5% | 32.500 € |

Saarland | 6,5% | 32.500 € |

Nordrhein-Westfalen | 6,5% | 32.500 € |

Brandenburg | 6,5% | 32.500 € |

Falls Sie mehr visuell orientiert sind, können Sie die genannten Informationen auch aus unserer Grafik entnehmen.

Wie wird die Grunderwerbsteuer berechnet?

Die Berechnung der Grunderwerbsteuer bezieht sich auf den Kaufpreis der Immobilie. Hierzu zählen auch zusätzliche Leistungen, die im Kaufvertrag aufgeführt sind, wie Möbel oder Renovierungsarbeiten. Einige Bundesländer haben spezifische Regeln, die den Kaufpreis oder die Steuerlast beeinflussen können. Für eine präzise Berechnung sollten Sie den gesamten Kaufpreis sowie etwaige Zusatzkosten genau ermitteln.

Um die Steuerlast besser zu verstehen, empfiehlt es sich, Ihre Ausgaben detailliert aufzulisten. Beispielweise kann eine Immobilie mit einem Kaufpreis von 400.000 Euro, einschließlich einer umfangreichen Renovierung für 50.000 Euro, tatsächlich eine steuerliche Belastung von 28.000 bis 39.000 Euro zur Folge haben, je nach Bundesland.

Strategien zur Reduzierung der Grunderwerbsteuer

Obwohl die Grunderwerbsteuer gesetzlich festgelegt ist, gibt es verschiedene Möglichkeiten, die Steuerlast zu verringern. Hier sind einige erprobte Strategien:

1. Immobilien von Verwandten oder Freunden kaufen

Die Befreiung von der Grunderwerbsteuer kann unter bestimmten Bedingungen für Käufe zwischen direkten Verwandten oder engen Freunden gelten. Ein Beispiel hierfür ist der Kauf zwischen Geschwistern, der im Rahmen eines Erbschaftsverfahrens zu einer geringeren steuerlichen Belastung führen kann als ein Kauf zum Marktwert. Aufgrund der Komplexität dieser Regelungen ist es empfehlenswert, vorab eine rechtliche Beratung in Anspruch zu nehmen.

2. Auf Immobilienkäufe in verschiedenen Bundesländern achten

Gemäß unserer Tabelle oben variieren die Steuersätze für die Grunderwerbsteuer je nach Bundesland. Es ist daher ratsam, die Steuersätze zu vergleichen und nach Immobilien in Gebieten mit niedrigeren Steuersätzen zu suchen. Wenn Sie beispielsweise vorhaben, im Grenzgebiet zwischen Bayern und Hessen zu leben und sich für einen Standort in Bayern entscheiden, können Sie erhebliche Einsparungen bei der Grunderwerbsteuer erzielen.

3. Grunderwerbsteuer von der Steuer absetzen - Für Unternehmer und Freiberufler

Die Gründung einer GmbH oder einer GbR für den Immobilienkauf kann in bestimmten Fällen dazu führen, dass Sie die Grunderwerbsteuer mindern. Dies erfordert sorgfältige Planung und kann zusätzliche Kosten verursachen, jedoch profitieren Sie möglicherweise langfristig von steuerlichen Vorteilen.

Wenn Sie die Immobilie für geschäftliche oder freiberufliche Zwecke nutzen, können Sie die Grunderwerbsteuer als Betriebsausgabe absetzen. Bei Vermietung können Sie sie als Werbungskosten steuerlich geltend machen. Wenn Sie allerdings die Immobilie ausschließlich privat nutzen, ist es jedoch nicht möglich, die Grunderwerbsteuer steuerlich abzusetzen.

4. Auf die Kaufpreisgestaltung achten

Die Strukturierung des Kaufpreises spielt eine entscheidende Rolle bei der Berechnung der Grunderwerbsteuer. Indem Sie mögliche Nebenkosten oder Renovierungen separat aufführen, haben Sie die Möglichkeit, die Steuerbasis zu verringern. Diese Vorgehensweise kann zu erheblichen steuerlichen Einsparungen führen.

Ein praktisches Beispiel hierfür wäre die Aufteilung des Kaufpreises in 370.000 Euro für die Immobilie und 30.000 Euro für Renovierungen. Durch eine klare Trennung der Kostenposten können Sie potenziell die Steuerlast reduzieren. Dies liegt daran, dass die Grunderwerbsteuer in vielen Fällen nur auf den reinen Immobilienwert erhoben wird, ohne Berücksichtigung von Renovierungs- oder Nebenkosten.

Daher ist es ratsam, bereits bei Vertragsverhandlungen die Strukturierung des Kaufpreises zu berücksichtigen, um steuerliche Vorteile optimal zu nutzen. Eine sorgfältige Planung und Aufteilung der Kosten können somit zu einer effizienten Gestaltung des Kaufvertrags führen und Ihnen finanzielle Entlastung verschaffen.

Rechtliche Rahmenbedingungen und Ausnahmen

Das Minimieren der Grunderwerbsteuer erfordert ein gutes Verständnis der rechtlichen Rahmenbedingungen. Es gibt verschiedene Ausnahmen, die Ihnen helfen können, die Steuerlast zu reduzieren.

1. Erbschaft und Schenkung

Wenn Sie eine Immobilie erben oder geschenkt bekommen, kann es unter bestimmten Umständen zu einer Steuerbefreiung kommen. Diese steuerlichen Vorteile können insbesondere dann greifen, wenn es sich um eine Schenkung von Eltern an ihre Kinder handelt. Die Höhe der Steuerbefreiung hängt dabei vom Verwandtschaftsgrad zwischen Schenkendem und Beschenktem sowie dem Wert der Immobilie ab. Es ist daher ratsam, sich im Vorfeld über die steuerlichen Regelungen und Freibeträge in solchen Fällen zu informieren, um von möglichen Steuervorteilen profitieren zu können.

2. Fusionen von Gesellschaften

Es bietet nicht nur die Gründung einer Gesellschaft steuerliche Vorteile im Hinblick auf die Grunderwerbsteuer - Unternehmensfusionen können ebenfalls eine steuerliche Abwicklung der Grunderwerbsteuer ermöglichen.

Wenn Unternehmen verschmolzen oder restrukturiert werden, kann unter bestimmten Voraussetzungen eine steuerlich vorteilhafte Abwicklung der Grunderwerbsteuer erreicht werden. Dies bedeutet, dass durch gezielte, strategische Entscheidungen in Bezug auf die Unternehmensstruktur und -ausrichtung erhebliche Steuervorteile erzielt werden können. Eine sorgfältige Planung und Analyse der steuerlichen Konsequenzen von Fusionen und Gesellschaftsgründungen schafft so Spielraum für finanzielle Optimierungen und stellt sicher, dass potenzielle Steuervorteile voll ausgeschöpft werden.

Wann muss ich die Grunderwerbsteuer zahlen?

In den meisten Fällen müssen Käufer beim Erwerb eines Grundstücks, einer Wohnung oder eines Hauses die einmalige Grunderwerbsteuer an das örtliche Finanzamt entrichten. Sobald der Notar den Kaufvertrag für die Immobilie beurkundet hat, informiert er das Finanzamt darüber, das Ihnen daraufhin den Grunderwerbsteuerbescheid zusendet.

Nach Erhalt des Bescheids haben Sie in der Regel einen Monat Zeit, um die Grunderwerbsteuer zu begleichen. Wenn die Zahlung innerhalb dieser Frist erfolgt, erhalten Sie eine Unbedenklichkeitsbescheinigung für den Erwerb der Immobilie vom Finanzamt. Diese Bescheinigung bestätigt die ordnungsgemäße Zahlung der Grunderwerbsteuer.

Danach wird der Eintrag im Grundbuch vorgenommen. Dadurch werden Sie als rechtmäßiger Eigentümer der Immobilie oder des Grundstücks anerkannt.

Wann fällt keine Grunderwerbsteuer an?

Der Wechsel des Eigentümers löst die Grunderwerbsteuer aus, wie bereits im vorherigen Abschnitt erläutert wurde. Allerdings gibt es Ausnahmen von dieser Regel:

Wenn der Kaufpreis unter 2.500 € liegt, entfällt die Grunderwerbsteuer.

Der Verkauf an Verwandte in gerader Linie, wie zum Beispiel Eltern und Kinder oder Großeltern und Enkel, ist steuerfrei. Geschwister hingegen müssen die Steuer zahlen.

Beim Verschenken oder Vererben der Immobilie fällt keine Grunderwerbsteuer an, jedoch eventuell Schenkungs- oder Erbschaftssteuer.

Unser Rat an Sie bleibt unverändert: Wie bereits erwähnt, empfehlen wir Ihnen, sich mit einem Experten in Verbindung zu setzen, sei es ein Fachanwalt oder ein Steuerberater, um eine umfassende Beratung zu erhalten.

Kann ich die Grunderwerbsteuer beim Immobilienkauf mitfinanzieren?

Beim Kauf einer Immobilie müssen neben dem vereinbarten Kaufpreis auch die Erwerbsnebenkosten übernommen werden. Dazu zählen die Grunderwerbsteuer, die Notar- und Grundbuchgebühren sowie gegebenenfalls eine Maklerprovision.

Gut zu wissen: Im Durchschnitt betragen die Erwerbsnebenkosten etwa 10 bis 15 % des Kaufpreises.

Im besten Fall sollten Sie die Erwerbsnebenkosten mit dem bereits vorhandenen Eigenkapital abdecken. Falls das nicht machbar ist, müssen diese Kosten mitfinanziert werden. Dies erfolgt normalerweise durch einen Ratenkredit, den Sie zusätzlich zum Darlehen aufnehmen und in monatlichen Raten zurückzahlen.

Zusammenfassung

Der Kauf einer Immobilie kann sowohl aufregend als auch herausfordernd sein. Die Grunderwerbsteuer ist ein wesentlicher finanzieller Aspekt, den Sie berücksichtigen sollten. Mit den richtigen Strategien und einer guten Planung können Sie erhebliche Ersparnisse erzielen.

Setzen Sie die genannten Tipps um, um Ihre Grunderwerbsteuer zu minimieren. Ziehen Sie auch in Betracht, professionelle Beratung in Anspruch zu nehmen, um die besten Entscheidungen für sich zu treffen. Gehen Sie gut informiert in diesen Prozess, um die finanziellen Vorteile eines Immobilienkaufs langfristig zu maximieren!

Als erfahrener Immobilienmakler stehe ich Ihnen gerne mit persönlicher Beratung und wertvollen Tipps zur Seite. Gemeinsam finden wir die besten Lösungen für Ihre Situation. Gerne können Sie mit mir Kontakt aufnehmen.